節約を頑張りすぎて空回りした過去。楽しく貯める仕組みへシフト!

結婚後に岩手へ移住した、すうさん。新築マイホームを目標に貯蓄や投資に励んできましたが、節約を頑張りすぎて空回りした経験も 。

「前は週1万円でやりくり。外食する余裕はなくて夫とはギスギスするし、私も苦手な料理を毎日するのが苦痛で・・・・・・」と振り返ります。

「今のままでは楽しくない」と夫と相談し、平日と週末の予算を分け、出費のメリハリをつけることに。また、ただ切り詰めるのではなく、「好きなことを楽しみながら、もっとラクに頑張ろう」と考え方をシフト。

自分の機嫌を上手に取る術も身につけました。「今の家は中古一戸建てですが、注文住宅で建て替えるのが夢です」。その実現に向け、節約と投資、そしてメンタル面のバランスが取れた、充実した貯めライフを送っています。

プロフィール

すうさん

(岩手県在住・27歳)

- 夫(31歳)、長女(2歳)

- フルタイムの会社員

- 中古一戸建

Money Data

- 月収:55万円/ボーナス:80万円 / 年収:740万円

- 月貯蓄額:約20万円 / 年間貯蓄額:約300万円

- 総資産額:約450万円(※ローンの繰り上げ返済のためダウン)

※取材当時

【1ヵ月の家計表】

| 費目 | 金額 |

| 夫婦の合計月収 | 55万円(夫:35万円 / 妻:20万円 ) |

| 先取り貯蓄/投資 | 9万円/7万円 |

| 住居費 | 7万6000円 |

| 水道・光熱費/通信費 | 2万7000円/1万3000円 |

| 保険料 | 2万9000円 |

| 保育園代 | 4万5000円 |

| 食費/外食費 | 4万円/1万5000円 |

| 日用品費 | 0円(約6万円の年間予算で管理し、2~3カ月分をネットで購入) |

| レジャー費/被服費 | 8000円/5000円 |

| 医療費/その他 | 2000円/2万円(美容院代や雑費など) |

| 夫婦の小遣い | 夫:5万円/妻:2万円(1万円は個別株に投資) |

| 残し貯め | 約4万円 |

【貯蓄&投資のポートフォリオ】

毎月の貯蓄額 約20万円 のうち、35%を投資に回してバランスよく資産を形成しています。

- 新築マイホーム用積み立て:5万円(25%)

- 家電&イベント用積み立て:4万円(20%)

- 投資(NISA・iDeCo):7万円(35%)

(NISA(夫):3万(15%)/iDeCo(夫):2万(10%)/iDeCo(妻):2万(10%)) - 残し貯め:約4万円(20%)

子どもの教育費と老後資金のために夫婦で長期運用中

NISAとiDeCoは、 国内外の株式と債券の投資信託を組み合わせています。「リターンが大きいけれど、リスクも高い株式は、夫婦で比率を相談して配分しています」

支出内容は手帳にメモ。お金を使った日だけ書くシンプルなルール

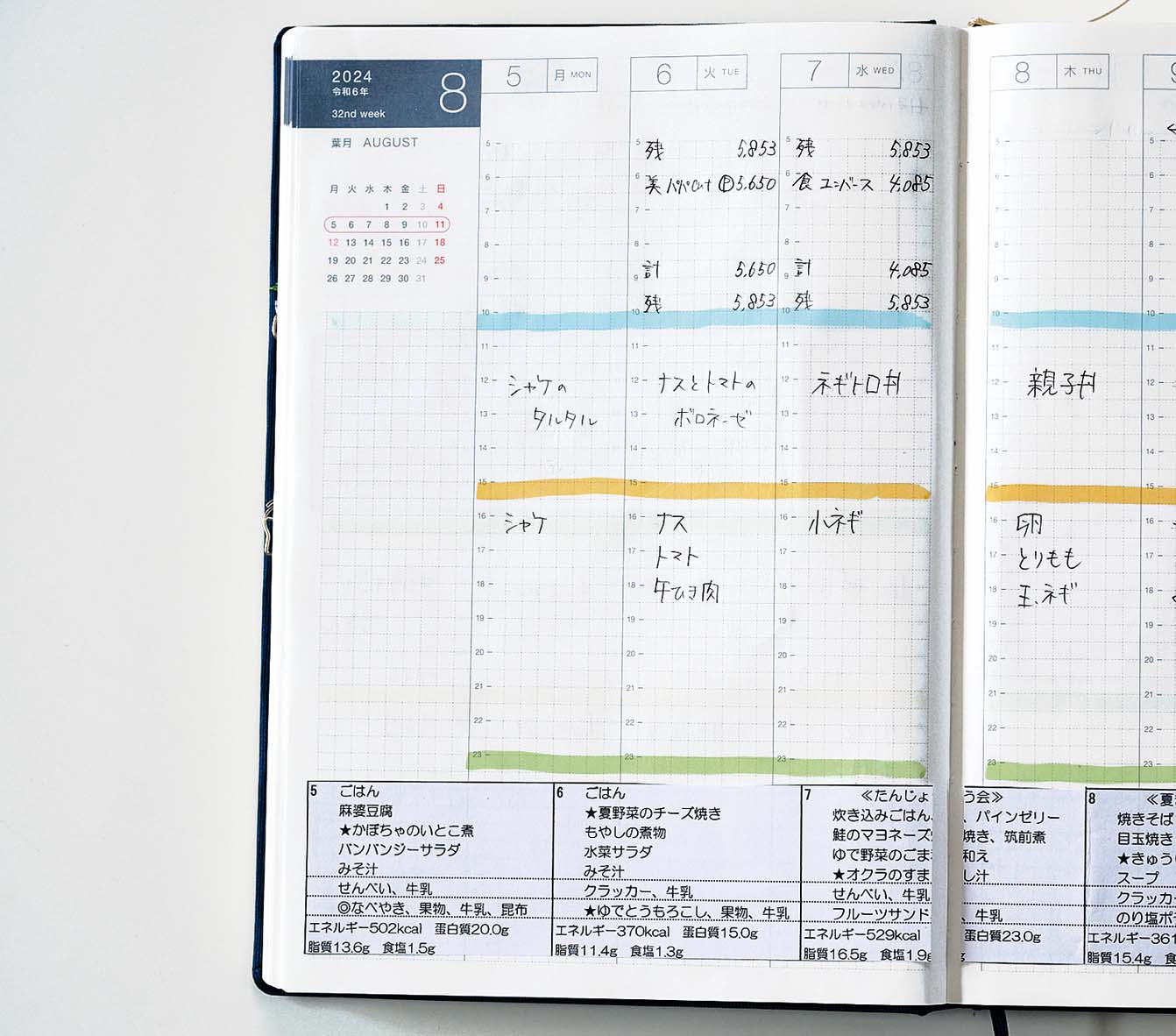

「ほぼ日手帳」を愛用して3年目。お金を使った日に内容と金額をメモするルールで、シンプルに管理。「月末に集計して、全体を振り返ります」

手帳のウィークリーページの上段に出費を記入 。「特に予算を守りたい食費は、1週間分の献立や買い足す食材を先にメモ。買いすぎを防ぐのに役立っています」

【やりくりのくふう】「守りの平日」と「楽しむ週末」で出費を2つに分けて管理する

【平日】予算4万円に収まるよう週1回のまとめ買い

週末に家族で買い物に行くと予算オーバーしがちなので、水曜日に1人で週1回のまとめ買い。平日はほぼ食費のみだから、よく行くスーパーのプリペイドカードを食費専用に。月初めに予算4万円をチャージし、残高を見ながら管理。

行きつけを1店に絞るとセール情報が把握しやすく、買い物とポイントの効率がアップ。

「まとめ買いの水曜日はポイント10倍デーで、2ヵ月に1度はためたポイントをお米に交換できます」

【週末】週末は外食OK!食費以外のやりくり費で管理

外食や美容院代など食費以外の支出は、予算月5万円を蛇腹ポーチで管理。以前は節約のために楽しみを削りすぎていたけれど、今は予算内なら週末の外食もOK。美容院代は1人1万円まで家計から出してOKに。

【メンタルケアのくふう】疲れないために、ときには便利な物に頼る

苦手な料理は、ほったらかしでOKの優秀な鍋にお任せ

無水調理ができる「バーミキュラ」は、材料を入れて煮込むだけでおいしいごはんが完成。

「料理好きな夫がたまにごはんを作ってくれるようになり、いろいろな意味でラクチン(笑)」

好きなだけパンを食べたいから、ホームベーカリーで手作り

ホームベーカリーがあれば、いつでも焼きたてのパンが食べられて幸せ。生地がふわっとなる塩こうじを入れて腸活も意識。塩こうじは自家製、小麦粉は業務用を買ってコストをセーブ。

食洗機のおかげで、夜のドラマタイムができた♪

食洗機は不要と思っていたけれど、夫に「水も時間も節約でき るね」といわれ、約11万円で購入。「片づけがスピーディーになり、子どもを寝かしつけた後の自分時間が増えました!」

【殖やすくふう】やってみよう精神で等身大の投資に挑戦する

漠然と不安だった老後に備え、iDeCoに加入

結婚と同時に夫婦でiDeCoに加入。

「最初は節税が目的でしたが、70歳まで続けたら元金だけで1000万円以上に!資産として充分頼りになると感じ、老後の不安が消えました」

教育費と新築マイホーム資金のためにNISAをスタート

NISAについて本とネットで勉強し、夫が月3万円の積み立てからスタート。「教育費に使う予定ですが、新居を建てるときに利益が出ていたら、売却して家具を買います」

個別株は、妻小遣い&独身時代の貯蓄でトライ!

妻のNISA口座では、株主優待のある個別株を購入。「もともと祖父が株で配当を得て いたので興味があったんです。でも失敗したら怖いので、家計に影響が出ないよう、自分の小遣いと独身時代の貯蓄で購入するようにしています」

かっぱ寿司の優待ポイントで1回の外食代がいつもの半分に!

数が勝負の子ども服は西松屋の優待カードでまとめ買い!

我慢ばかりの節約を卒業して、家族みんながハッピーに!

「週1万円」と一律に縛るのをやめ、平日の自炊と週末の楽しみにメリハリをつけた「予算の2分割」が見事ですね。便利家電を味方につけて心のゆとりを生み出し、余剰金や優待株投資を賢く活用する姿はまさに理想的。無理なく笑顔で夢を追いかけるすうさんの仕組み、ぜひ真似したいアイデアがいっぱいです。

撮影/天野良子・有馬秀星・市原慶子・大森忠明・片岡祥・川上明子・キムアルム・桑名晴香・清永洋・髙杉純・林ひろし 構成・文/鹿島由紀子

※投資には元本保証がありません。損失やリスクも検討し、自己責任のうえで行ってください。

※掲載した名前、年齢、職業、住居形態、家計などは、22年1月号~ 25年9月号の『サンキュ!』誌面に掲載された当時の情報をもとに転載、再編集しています。内容は取材当時の情報であり、現在とは変わっていることがあります。

※本人の希望により仮名を使用している場合があります。

※Money Dataの月収、年収は就労所得のみとしています。月収、年収は手取り額、ボーナスは年間の手取り額で記載しています。手取り額とは、総支給額から所得税、住民税、社会保険料などの控除分を差し引いた額です。 貯蓄には投資商品やその利益を含む場合があります。

※株主優待や配当は内容や有無が変わる場合があります。株主優待の内容は、原則として最低単元数、最低保有期間でもらえるものを記載しています。