子どもが独立したあとの生活を想定して、老後資金を手厚くしています

フルタイムの正社員で、2人暮らしの家計を支えているMさん。「正社員であることで厚生年金と企業型DCが利用できるので、老後の備えとして大きなメリット。さらに、昨年からつみたてNISAも始め、老後資金を手厚くしました」。子どもが就職したら、時間にゆとりがある働き方に変えて、住宅も購入してのんびり暮らしたいと考えているので、今から老後に向けて準備を始めています。

- 1カ月の家計表

月収(手取り) 33万円

先取り貯蓄(つみたてNISA、投資信託含む)10万円

住居費 9万円

水道・光熱費 1万円

通信費 3000円

車関連費 1万円

生命保険料 5000円

子ども費 4万5000円

食費 3万5000円

日用品費 5000円

レジャー費 5000円

医療費 2000円

小遣い 1万円

うち費 1万円

★教育資金は、児童手当+養育費(月5万円)の積み立てで確保

老後資金の備え

【目標額は6000万円(総貯蓄)】

●企業型DC(確定拠出年金) 月2万7000円

●つみたてNISA 月3万3333円

つみたてNISAは20年継続する予定。「その他、毎月積み立てている投資信託も老後資金の一部になるかも」。

豊かな老後のためにやっていること

●「うち費」を設けて、高コスパな物だけ買う

1年保証付きの高級フライパンなど、コスパがいい物を見極めてうち費予算で購入。「満足度の高い物に囲まれて暮らすことで、気持ちも豊かになります」。

●老後も食事を楽しみたいから、今のうちから”歯に投資”する

「年をとっても自分の歯でおいしく食べられるよう、定期的に歯科に通院。最近、歯列矯正も始めました。早めのケアが大事だなと思います」。

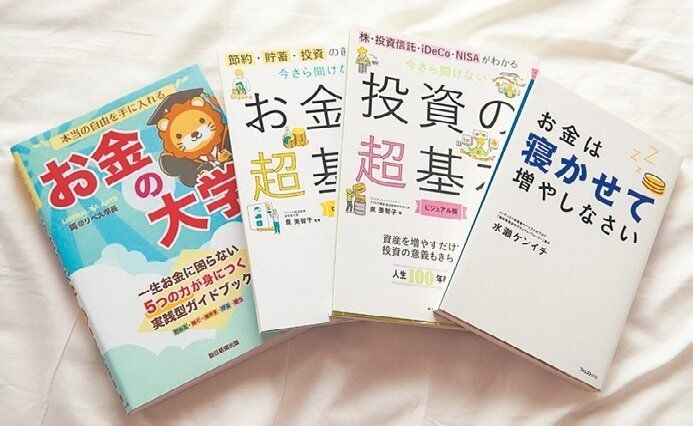

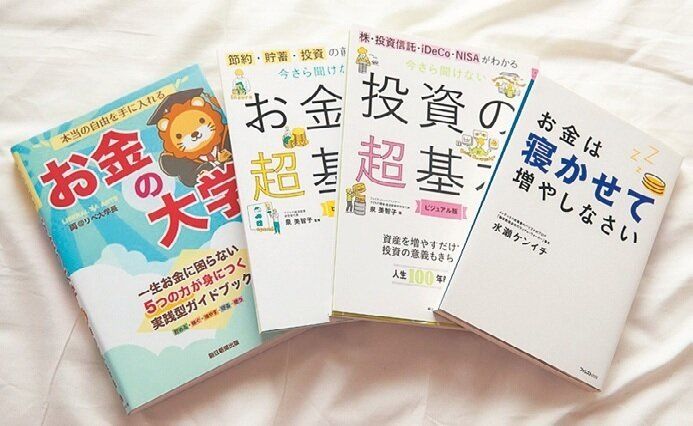

●知識を身につけて、投資にもチャレンジ

お金に関する本を月1冊ずつ読んで勉強を。「メリットとリスクをしっかり調べたうえで、投資信託を選んでいます。評価が下がっても一喜一憂せず、長い目でみて投資する予定」。