<教えてくれた人>

畠中雅子さん(ファイナンシャル・プランナー)

教育費や保険、老後資金に関する執筆や、全国で講演会も行う。自らも3人の子どもを育て、現在は2人が大学生のため、教育費の重みをまさに体感中。

「教育費」は備えておいて損はなし

「子どものため」と思うと、削るのがむずかしい教育費。しかも子どもが高校、大学と進学するにつれ、お金はいくらあってもたりない状況に追い込まれます。

★畠中さんのアドバイス★

「実は普通の子ほど先の見通しが立てにくいものなんです。例えば、家計に余裕はないので高校は公立に行って欲しいと考えていたけれど、受験で失敗して、すべり止めの私立高校に進学することもありますよね。また、特技を生かして専門学校に進学するとしても、初年度は大学と同じくらいの学費が必要になります。もちろん学力が高くても安心はできません。『うちは国立大学志望だから』と言っていても、必ず現役で合格できる保証はないので、私立大学に入学する可能性や、浪人も視野に入れて備えておく必要があります」

●教育費の出どころと予算の割合●

・小学校以前:月収の10%まで(子ども全員分)

・中学校:月収の15%まで(子ども全員分)

・高校:年収( ボーナス含む) の中でやりくり

・大学・専門学校:貯蓄から捻出

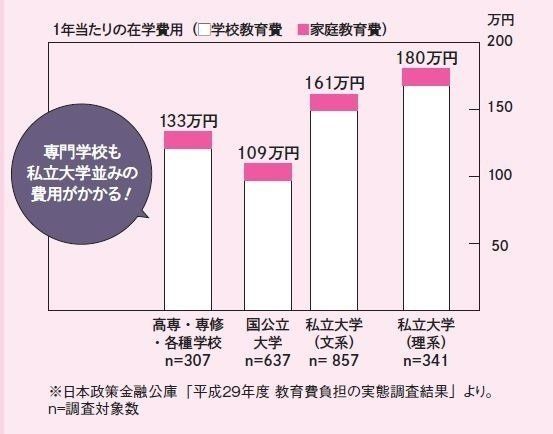

大学資金はいくら必要?

大学は国立か私立か、文系か理系かによって学費は変動します。また最近、理系は大学院まで行く傾向があるため、6年分の学費が必要に。専門学校も年間の学費は私立大学並み!

子どもの成長とともに教育費は増大します。高校までの学費は年収の範囲でやりくりできても、大学進学費用は年収だけでやりくりするのは困難です。高3の秋までに、最低でも1人500万円貯めておきましょう。

仮に大学に進学しなかったとしても、自分たちの老後資金にあてればいいだけ。とにかく早いうちにしっかり貯めておくことが大切です。

<大学進学費用500万円の貯め方の例>

児童手当を全額貯めて約200万円+学資保険で200万円。あと100万円を自力で積み立てて500万円に。学資保険は教育費の負担が重くなる前に保険料の支払いが完了する「10歳払い込み完了型」がオススメ。

親が子ども費をコントロールできる中学校までのうちに、しっかりと貯蓄をして、将来かかる教育費の土台をつくっておきましょう。