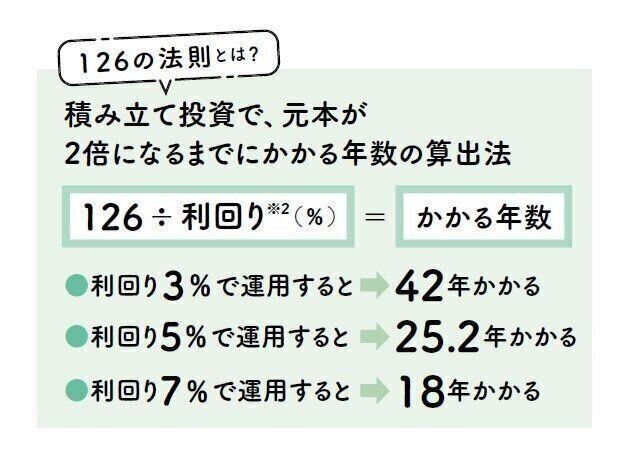

そもそもなんですけど……。銀行に預けて貯める、ではダメですか?

A もちろんあり!ただ、殖やす所ではないと割り切って。倍にするには普通預金で積み立てると1260年※1かかります。

※1 126÷0.1(メガバンクの普通預金金利)=1260年

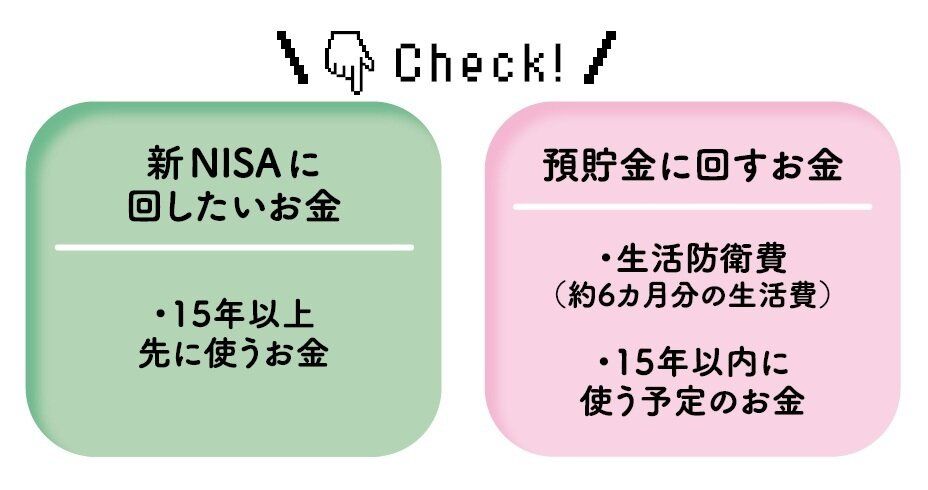

銀行は預けた金額より減る、元本割れの心配はありませんが、金利によって資産がすごく殖えるわけではないので、いろいろな支払いを決済する所と割り切って。預貯金に回すお金と、投資に回すお金は分けて考えましょう。投資に回せるのは約15年以内に使う予定がない余剰資金です。子どもの大学進学の資金が10~15年先に必要になる人は、ケースにもよりますが、一部を投資で備えるのもあり。

ある程度、貯めてから新NISAを始めるのと、少額でも今すぐ始めるのは、どちらが良いですか?

A 月に1000円でも5000円でもいいので、今すぐ始めて!

短期間で利益を出す投資は、投資のプロがやること。私たち素人がやるべき投資は、長い目でお金を育てる投資です。投資を長く続けるには、早く始めるのが◎。新NISAなら少額からできるので、無理のない金額で始めましょう。投資資金が貯まるのを待つのは、時間がもったいないです。また新NISA口座を開設する手間を考えると、1日でも若いうちに始める方がラク!?

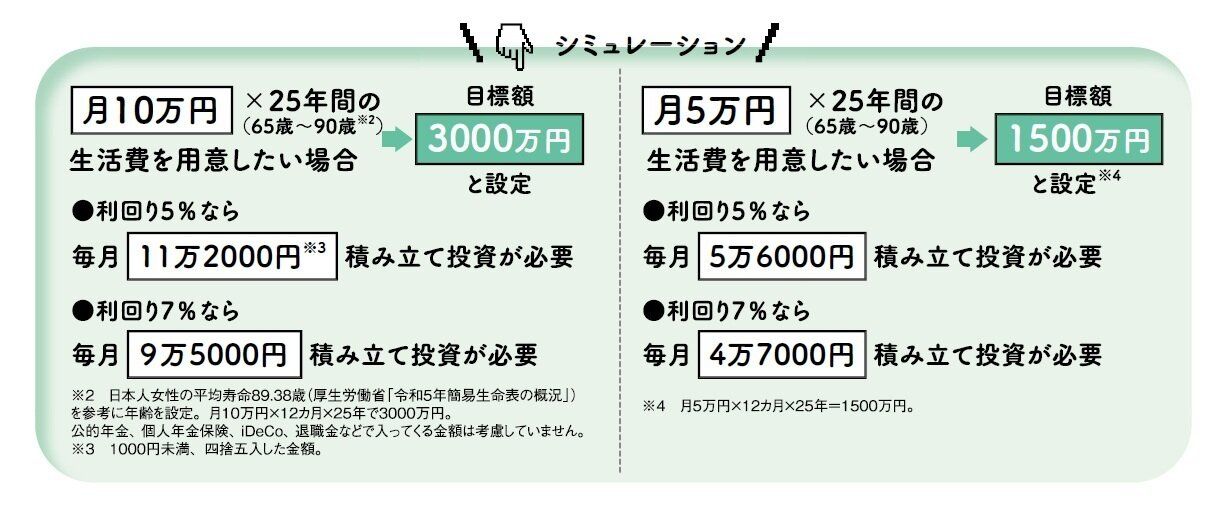

50歳から新NISAで資産を殖やして、老後の資金にしたいんですけど、どうしたらいいですかね?

A 定年まで15年ですね。まずは、必要な金額を設定し、逆算して積み立て金額を決めましょう。

まず投資で備えたい老後資金の目安を出すことです。例えば、65歳以降、公的年金などのほかに生活費として月10万円必要になると仮定すると、65歳から90歳までの25年間の老後資金は3000万円となります。この金額を50歳からの15年で積み立て投資するには、月いくら必要かを逆算。金融庁のWebサイト「つみたてシミュレーター」を使うと計算できますよ。

資産2倍はもちろん、1億円が夢!ふつーの家庭ではムリですか?

A いえいえ、可能ですよ!入金力が鍵です。

・月20万円積み立て投資した場合→19年7カ月

・月30万円積み立て投資した場合→15年6カ月

であなたも億り人!

※利回り7%で算出。

投資に回すことのできる金額次第です。例えば月30万円を利回り7%で運用したら、15年半で“億り人”なので、理論上は夢物語ではありません。共働きで投資に回すお金を殖やしたり、銀行に預けたままで、使う予定がないお金を一部投資に回すのも手。

データ出典:金融庁「つみたてシミュレーター」より過去のデータ等に基づいて試算し、実際値とは異なる場合があります。実際には直線の動きにはならず、株式市場の動きに合わせて上下に動き、評価損益が一時的にマイナスになることもあります。このシミュレーション結果は将来の運用成果を保証するものではありません。損失リスクも検討し、自己責任の上で行ってください。

<教えてくれた人>

ファイナンシャル・プランナー 塚越菜々子さん

年間200件超の家計相談を受け、過去2600件以上の家計改革を実施。著書に『お金の不安をこの先ず――っとなくすために今できる46のこと』(扶桑社)など。